За даними Всесвітньої організації охорони здоров’я, підвищення акцизів на тютюнові та нікотинові вироби є найбільш ефективним інструментом зменшення їхнього споживання. За розрахунками Світового банку, підвищення вартості пачки сигарет на 10% дозволяє знизити споживання наркотичної тютюнової продукції на 6-8% у державах з низьким та середнім рівнем доходу, до яких належить Україна. Саме тому тютюнова індустрія послідовно протидіє будь-яким податковим ініціативам, що можуть обмежити її прибутки.

Україна не стала винятком. Закон №4115-IX «Про внесення змін до Податкового кодексу України щодо перегляду ставок акцизного податку на тютюнові вироби» викликав значний резонанс від моменту його розробки до підписання Президентом, яке затрималося на три місяці. Цей кейс став хрестоматійним прикладом системного втручання тютюнової індустрії у процес формування політики захисту громадського здоровʼя, наслідком чого стало створення умов для збереження цінової доступності тютюнових виробів для молоді та недоотримання державним бюджетом мільярдів гривень.

Обравши незворотний курс на європейську інтеграцію, Україна зобов’язалася адаптувати національне законодавство до права ЄС, зокрема імплементувати вимоги Директиви 2011/64/ЄС, яка передбачає встановлення мінімального акцизного оподаткування сигарет на рівні 90 євро за 1000 штук.

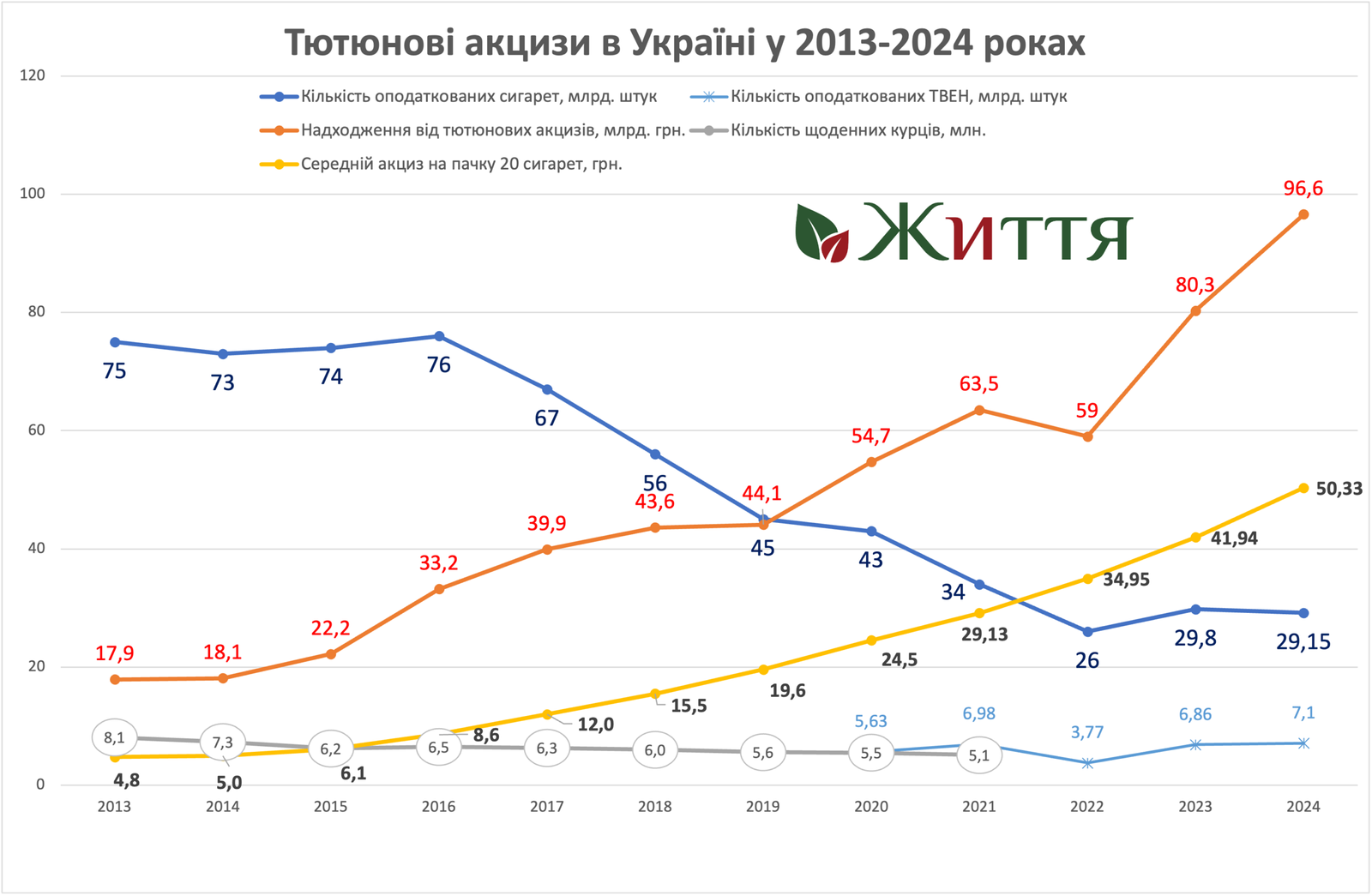

З цією метою на 2018-2025 роки був запроваджений 8-річний план щорічного підвищення акцизів на тютюнові вироби на 20% з додатковим підвищенням на 9% з 1 липня 2019 року. Це була ефективна стратегія, яка сприяла зниженню споживання тютюнових виробів серед населення, а також забезпечувала наповнення бюджету за рахунок шкідливого продукту. У 2024 році надходження Держбюджету України від акцизів на тютюнові вироби та рідини, що використовуються у е-сигаретах, склали 96,6 млрд грн.

У 2021 році Україна зробила ще один прогресивний крок назустріч захисту молоді від тютюну – гармонізувала акциз на сигарили та тютюнові вироби для нагрівання (ТВЕН, використовуються з пристроями “IQOS”, “ploom”, “glo”) до рівня мінімального акцизного зобовʼязання на сигарети. Таким рішенням Україна стримувала доступність ТВЕН, які тоді мали значні регуляторні преференції (необмежена реклама, відсутність медичних попереджень, дозвіл курити в громадських приміщеннях), та забезпечувала сталість акцизних надходжень до держбюджету України.

Тільки за перший рік гармонізованого оподаткування надходження від акцизу на ТВЕН зросли у 6 разів порівняно з попереднім 2020 роком з 1,7 млрд грн до 10,2 млрд грн, у 2024 році цей показник сягнув 17,9 мільярдів гривень. Директор ВООЗ у Листі до Президента України відзначив це прогресивне рішення як приклад для міжнародної спільноти у захисті здоровʼя населення.

Однак через інфляцію та девальвацію гривні, зокрема, спричинені війною, вже у 2022 році стало зрозуміло, що Україна не досягне акцизу рівня ЄС у 2025 році, а отже план підвищення акцизів необхідно переглядати. Тютюнова індустрія також усвідомлювала неминучість цього рішення й почала застосовувати свій арсенал тактик уже на початковому етапі формування політики.

Наприкінці 2023 року Міністерство фінансів України винесло на громадське обговорення, а 18 березня 2024 року зареєструвало у Верховній Раді законопроєкт №11090 «Про внесення змін до Податкового кодексу України щодо перегляду ставок акцизного податку на тютюнові вироби», який пропонував наступні зміни:

Позитивні рішення | Слабкі рішення |

Переведення розрахунку акцизів на тютюнові та нікотинові вироби в євро задля уникнення впливу девальвації. | План підвищення акцизів на сигарети до 90 євро за 1000 штук до 2028 року (мінімальний рівень Європейського Союзу, зобовʼязання до Директиви 2011/64/EU). |

Встановлення ставки на рідини для електронних сигарет 300 євро за 1 літр у 2025 році. | Створення преференції 25% на акциз для тютюнових виробів для електричного нагрівання у порівнянні з сигаретами (72 євро/1000 шт. до 2028 року). |

Відтак імплементацію Директиви 2011/64/ЄС, яка є зобовʼязанням для вступу в ЄС, уряд запропонував розтягнути на 14 років після підписання Угоди про асоціацію України та ЄС.

Наведена нижче таблиця демонструє слабку динаміку щорічного підвищення ставок акцизного податку на сигарети та ТВЕН у 2026-2028 роках, запропоновану Урядом.

Виріб/рік | 2025 | 2026 | 2027 | 2028 |

Сигарети (мінімальне акцизне зобовʼязання євро/1000 шт.) | 78 | 82 (+5,13%) | 86 (+4,88%) | 90 (+4,65%) |

ТВЕН (специфічна акцизна ставка євро/1000 шт.) | 70,4 | 70,8 (+0,6%) | 71,14 (+0,5%) | 72 (+1,2%) |

% преференції для ТВЕН порівняно з сигаретами | 10,8% | 15,8% | 20,1% | 25% |

У межах цієї ініціативи громадськість, не повʼязана з тютюновою індустрією рекомендувала:

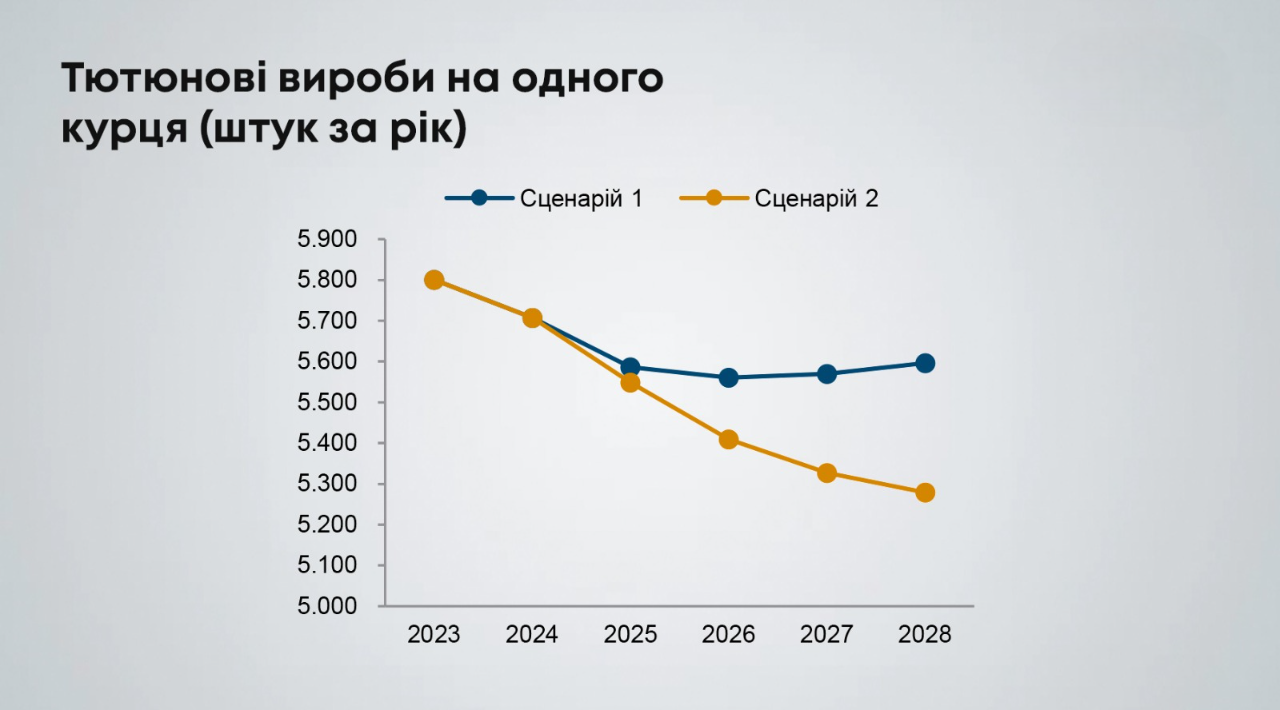

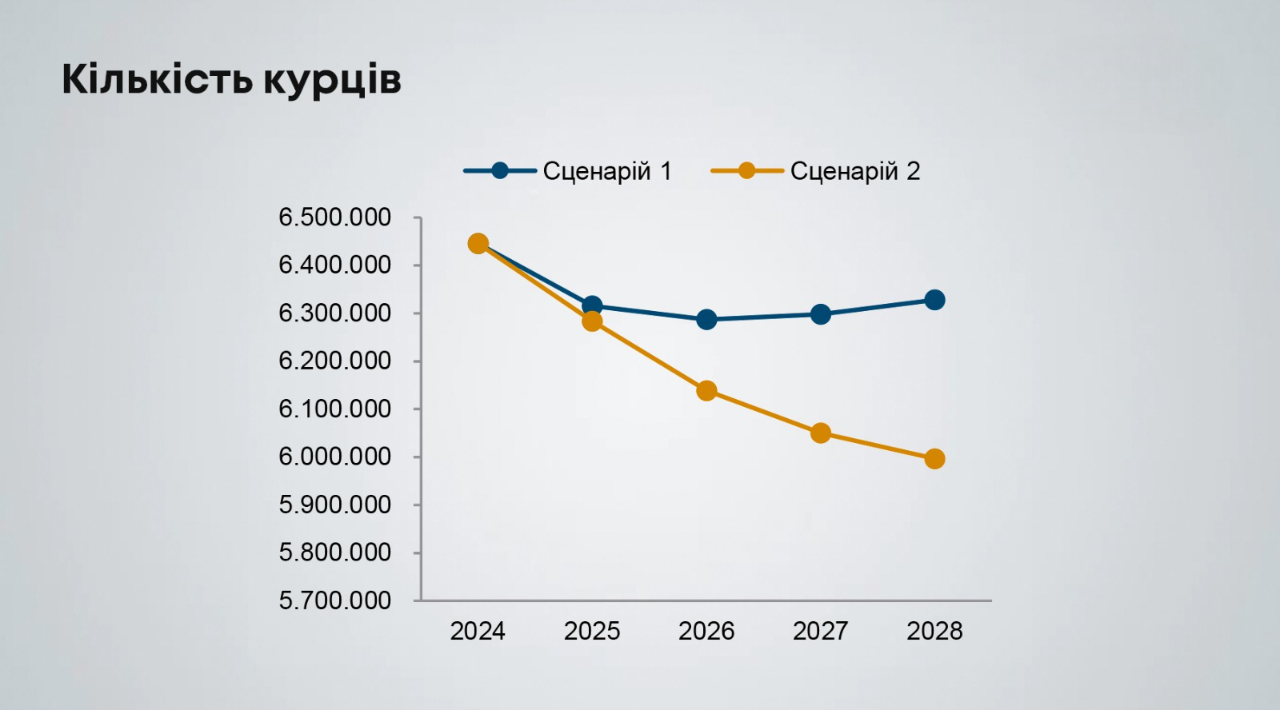

У таблиці наведені розрахунки результів різних сценаріїв підвищення акцизів на тютюнові вироби до 2028 року

Акцизна ставка на 1000 штук сигарет / ТВЕН | Споживання тютюнових виробів | Попередження передчасних смертей | Надходження в держбюджет |

90 / 78 євро пропозиція Міністерства фінансів | Знизиться лише на 3,3%, а після 2026 року почне знову зростати* | Запобігання 65 000 передчасних смертей до 2028 року* | Залучення додаткових 3,69 млрд євро (157,8 млрд грн) до 2028 року* |

90 / 90 євро | Не обчислювалося | Запобігання 87 485 передчасних смертей до 2028 року* | Залучення додаткових 3,84 млрд євро (165,8 млрд грн) до 2028 року** |

120 / 120 євро | Зниження поширеності вживання тютюну до 2028 року на 8,4%* | Запобігання 165 000 передчасних смертей* | Залучення додаткових 5,22 млрд євро (223,7 млрд грн) до 2028 року* |

На графіках нижче зображено передбачувані наслідки двох сценаріїв підвищення акцизів на тютюнові вироби за розрахунками фахівців Віденського інституту міжнародних економічних досліджень (wiiw):

Таким чином, Уряд та Парламент України, попри численні заяви та беззаперечні аргументи громадськості, під тиском тютюнової індустрії відмовилися від ефективної практики гармонізованого оподаткування сигарет та ТВЕН на користь тютюнових компаній, дві з яких є міжнародними спонсорами війни, та запровадили кволий план підвищення акцизів на тютюнові вироби, що матиме наслідком зростання споживання тютюнових виробів, значні недонадходження у воєнний бюджет України та зростання розриву з рівнем оподаткування в ЄС (дивергенція).

У процесі розробки, доопрацювання та ухвалення Закону № 4115-IX тютюнова індустрія та пов’язані з нею групи впливу активно застосовували усталений набір аргументів, спрямованих на обґрунтування запровадження податкової преференції для тютюнових виробів для нагрівання (ТВЕН) та кволого плану підвищення акцизів на тютюнові вироби. Серед них:

Зазначені аргументи просувалися як окремими народними депутатами, що публічно або неформально відстоювали інтереси тютюнової індустрії, так і через пов’язані з нею організації та ініціативи, які створювали видимість широкої суспільної підтримки політики ослабленим акцизним навантаженням на тютюнові вироби.

Захоплення регулятора (Regulatory capture): втручання індустрії у розробку законопроєкту

Закон №4115-IX був розроблений Міністерством фінансів України у співпраці з тютюновою індустрією, про що відкрито заявила заступниця Міністра фінансів України Світлана Воробей [1].

Такі дії Міністерства фінансів України в інтересах тютюнової індустрії порушують статтю 4 Закону України «Про заходи щодо попередження та зменшення вживання тютюнових виробів і їх шкідливого впливу на здоров’я населення» та міжнародні зобовʼязання, взяті відповідно до ратифікованої Рамкової конвенції ВООЗ із боротьби проти тютюну (РКБТ ВООЗ). Стаття 5.3. РКБТ ВООЗ визначає: «Під час розробки та здійснення своєї політики охорони громадського здоров’я з боротьби проти тютюну Сторони діють таким чином, щоб захистити свою політику від впливу комерційних та інших корпоративних інтересів тютюнової промисловості відповідно до національного законодавства».

Під час розробки закону Міністерство фінансів України проігнорувало позицію Міністерства охорони здоровʼя та експертної громадськості, не повʼязаної з тютюновою індустрією, щодо неприпустимості створення податкової преференції 25% на акциз для ТВЕН та необхідності впровадження інтенсивнішого графіку підвищення акцизів на тютюнові вироби, який дозволить знижувати цінову доступність на тютюнові вироби відповідно до рекомендацій Світового Банку.

Представники Міністерства фінансів, що відстоювали кволий план підвищення акцизу на сигарети та податкову преференцію для ТВЕН:

Втручання через народних депутатів

Типовою тактикою тютюнової індустрії є вплив на законодавчий процес через політичних представників та депутатів. Це проявляється у сприянні підготовці законопроєктів, внесенні поправок, які пом’якшують регулювання, або блокуванні ініціатив, що обмежують продаж і маркетинг тютюнових виробів. Депутати часто виступають посередниками для просування інтересів індустрії, беручи участь у публічних обговореннях, комітетських засіданнях та робочих групах, створюючи ілюзію політичної підтримки для рішень, вигідних тютюновій індустрії. Така стратегія дозволяє впливати на законодавство, маскуючи власні комерційні інтереси під політичні чи суспільні аргументи.

Зокрема таку тактику можна було спостерігати під час розгляду законопроєкту №11090 у Верховній Раді. Акцизну преференцію 25% для ТВЕН та кволий план підвищення на сигарети палко відстоювали окремі народні депутати, деякі з яких уже неодноразово були помічені в активностях в інтересах тютюнових компаній. Серед них:

Лобіювання через групи впливу

Для просування своїх комерційних інтересів тютюнова індустрія активно використовує групи впливу. Це організовані обʼєднання, що здійснюють систематичний вплив на ухвалення рішень, політику або громадську думку в інтересах певних сторін. Серед них бізнес-асоціації, галузеві об’єднання, аналітичні центри, громадські організації.

Під час розгляду законопроєкту №11090 цей механізм був задіяний у повному обсязі. Представники груп впливу брали участь у ключових засіданнях робочих груп Комітету ВРУ з питань фінансів, податкової та митної політики, виступали проти інтенсивного підвищення акцизів на сигарети, активно захищали акцизну преференцію 25% для ТВЕН, використовуючи аргументи про “меншу шкоду ТВЕН”, відсутність нелегального ринку цих виробів та нібито стрімке зростання контрабанди традиційних сигарет. Під час засідань робочої групи щодо законопроєкту №11090 представників таких організацій налічувалося близько 20 [1, 2].

Така стратегія має на меті підірвати ухвалення ефективної антитютюнової політики, через просування повідомлень, які відповідають комерційним інтересам тютюнової індустрії.

Перелік організацій та структур, що підтримували урядову версію закону з преференційним підходом до оподаткування ТВЕН

Бізнес-асоціації

Галузеві та профільні обєднання:

Аналітичні центри та експертні платформи:

Залучення науковців

Тютюнова індустрія намагається залучати науковців для просування рішень в комерційних інтересах. Тютюнові компанії залучають окремих дослідників або університетські структури для підготовки висновків, що відповідають інтересам індустрії. Такі матеріали подаються як незалежна експертиза, хоча фактично відображають зміщену інтерпретацію даних або фрагментарні дослідження, відірвані від глобального наукового консенсусу та сучасних рекомендацій ВООЗ. Використання статусу науковців дозволяє індустрії створити додатковий тиск на державні органи, надаючи своїм пропозиціям вигляду фахової позиції.

Так, провідний науковий співробітник відділу дослідження проблем правотворчості та адаптації законодавства України до права ЄС Інституту правотворчості та науково-правових експертиз НАН України Наталія Тимчук підтримала надання податкової преференції для ТВЕН та повідомила що відповідний відділ надіслав до Комітету з питань фінансів, податкової та митної політики науково-експертний висновок щодо законопроєкту №11090 та його відповідності міжнародно-правовим зобов’язанням України у сфері європейської інтеграції та права ЄС [1].

Микола Пасічний, який є експертом організації Growford Institute, системно відстоює інтереси тютюнової індустрії, та представляється професором кафедри фінансів Державного торговельно-економічного університету: готував аналітичні записки, публікації, брав участь в засіданнях Комітету щодо обговорення законопроєкту №11090, давав коментарі для медіа, які відповідають комерційним інтересам тютюнової індустрії [1, 2, 13, 15].

Залучення фахівців зі сфери захисту здоровʼя

Ще більш цинічною є практика залучення представників медичної спільноти. Тютюнові компанії використовують лікарів чи медичних експертів як публічних коментаторів, які просувають аргументи про «меншу шкоду» ТВЕН або виступають за «поступові» підходи до регулювання й оподаткування. Такі голоси подаються як позиція представників охорони здоров’я, хоча фактично суперечить політикам контролю над тютюном та позиції ВООЗ.

Використання медичних фахівців призводить до введення суспільства в оману. Такі дії суперечать етичним принципам лікарської професії та дискредитують лікарську спільноту.

Підтримали податкові преференції для ТВЕН, апелюючи до меншої шкоди тютюнових виробів, що прямо суперечить позиції ВООЗ та Національним Стандартам медичної допомоги у відмові від вживання тютюну: лікар вищої категорії Інституту кардіології ім. Стражеско Ольга Срібна [16]; Євген Симонець, Торакальний хірург, пульмонолог, PhD, Голова ГО «Всеукраїнський респіраторний клуб» [3]; Кваша Олена, доктор медичних наук [2].

Фахівці зі сфери здоровʼя випустили ряд публікацій “про меншу шкоду” ТВЕН в період розгляду законопроєкту про підвищення акцизів. Наприклад:

Майбутнє без тютюну: інноваційні рішення Чехії проти куріння – про те, що в Чехії запроваджують принцип harm reduction, зокрема оподатковують ТВЕН та електронні сигарети нижче, ніж традиційні сигарети;

Як виміряти шкоду від куріння? – лікарка Ольга Срібна апелює до дослідження, повністю фінансованого Philip Morris Products SA, просуваючи ефективність підходу “зменшення шкоди”;

Тютюнові вироби для нагрівання сприяють відмові від традиційного куріння у Південній Кореї. Дослідження – про дослідження щодо ефективності підходу в Південній Кореї, опубліковане в галузевому медіа тютюнової індустрії Tobacco Reporter;

Згубні звички та хвороби легень: як зменшити шкоду від куріння? – лікар Євген Симонець називає стратегію зниження ризиків – як найбільш прогресивну.

ВООЗ однозначно стверджує, що не існує жодних підстав вважати, що тютюнові вироби для нагрівання мають меншу шкоду у порівнянні з іншими тютюновими виробами. Незалежні дослідження демонструють, що рівні 22 шкідливих речовин у 2 рази вищі у iQOS, ніж у звичайних сигаретах, а рівні ще семи речовин перевищують такі у звичайних сигаретах у 10 разів. Таким чином вживання ТВЕН асоційоване з такими самими ризиками для легеневої системи, як і для курців звичайних сигарет.

У грудні 2024 року Антимонопольний комітет України визнав, що компанія «Філіп Морріс» вводила споживачів в оману щодо меншої шкоди IQOS та зобовʼязав ТОВ «Філіп Морріс Сейлз енд Дистриб’юшн» припинити поширювати неточну інформацію.

Маніпуляція позицією МВФ

Остаточним аргументом, яким закінчилася дискусія в Комітеті з питань фінансів, податкової та митної політики щодо преференції для ТВЕН, Данило Гетманцев назвав нібито чітку позицію Міжнародного валютного фонду щодо необхідності оподатковувати ТВЕН нижче, ніж сигарети [2]. Насправді ж МВФ не вимагав від України створення преференції для ТВЕН, а лише рекомендував діапазон оподаткування від 49 до 90 євро, наголошуючи на необхідності знайти баланс між фінансовими цілями та завданнями охорони здоров’я [17].

В умовах виснажливої війни, демографічної кризи та хронічної нестачі фінансів, раціональним і справедливим рішенням для українського суспільства було б рівномірне оподаткування ТВЕН та традиційних сигарет. Таким чином позицію Данила Гетманцева можна розглядати як маніпуляцію на користь тютюнової індустрії.

Закон був ухвалений Верховною Радою України 4 грудня 2024 року та відповідно до перехідних положень мав набути чинності з 1 січня 2025 року. 9 грудня 2024 року закон було направлено на підпис Президенту України.

Відповідно до статті 94 Конституції України, Президент України протягом п’ятнадцяти днів після отримання закону зобов’язаний підписати його та офіційно оприлюднити або повернути до Верховної Ради України зі своїми вмотивованими і сформульованими пропозиціями для повторного розгляду.

Фактично закон був повернутий з підписом Президента України лише 24 березня 2025 року та офіційно оприлюднений 25 березня 2025 року.

Таким чином, набуття чинності ухваленого закону, норми якого передбачали підвищення акцизів, було безпідставно відтерміноване майже на три місяці порівняно з визначеним парламентом строком.

Дві з трьох тютюнових компаній, тютюнові вироби для нагрівання яких представлені на ринку України, є найбільшими платниками податків на росії серед усіх транснаціональних компаній та були внесені НАЗК до міжнародних спонсорів війни.

В умовах виснажливої війни проти України держава надала цим компаніям податкову преференцію – фактично підтримавши бізнес, який фінансує збройну агресію проти українських міст. Це рішення є вкрай суперечливим з точки зору етики, безпеки та економічної політики держави.

Щороку в Україні від хвороб, спричинених вживанням тютюну, помирає близько 100 тисяч людей, ще 325 тисяч втрачають працездатність, а економіка щорічно втрачає близько 3,2% ВВП. Дії, спрямовані на захист інтересів тютюнової індустрії, підривають не лише здоров’я громадян, а й економічну та демографічну стійкість, а також загальну спроможність держави.

Процес ухвалення Закону №4115-IX є показовим прикладом системного втручання тютюнової індустрії у законодавчий процес та чітко засвідчує нагальну потребу в посиленні виконання статті 5.3 Рамкової конвенції ВООЗ із боротьби проти тютюну з метою недопущення впливу тютюнової індустрії на формування державної політики.

Документи та матеріали, що засвідчують відстоювання інтересів тютюнової індустрії

Кощук Т. Підводні камені підвищення тютюнового акцизу. Економічна правда. 13.11.2024. URL: https://epravda.com.ua/columns/2024/11/13/721770/

Доходи від ТВЕНів у 30 разів перевищили доходи від електронних сигарет, – експерт. РБК-Україна. 4.12.2024. URL: https://www.rbc.ua/rus/news/dohodi-vid-tveniv-30-raziv-perevishchili-1733300244.html